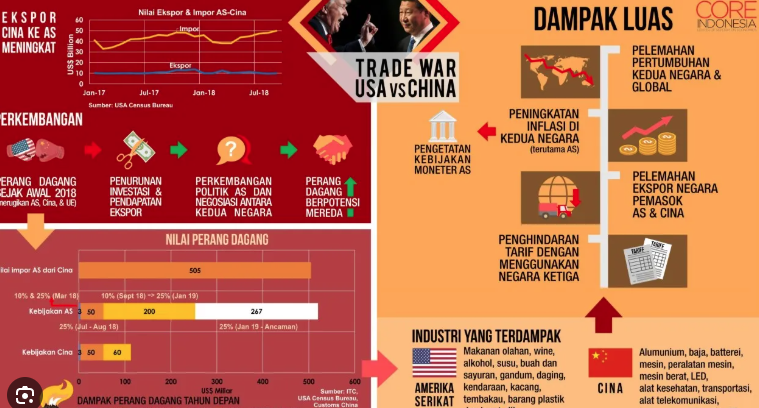

Setelah bertahun‑tahun eskalasi tarif—yang sempat mencapai 145 % untuk impor Tiongkok di AS dan 125 % tarif balasan Beijing—perundingan intensif akhirnya melahirkan kesepakatan prinsip untuk menghapuskan bea tambahan secara bertahap. Pada fase awal, kedua negara sepakat menurunkan separuh tarif dalam enam bulan sambil membuka jalur dialog strategis tahunan. Langkah ini menandai titik balik besar, mengingat sebelumnya ekonomi global sudah kehilangan momentum akibat ketidakpastian perdagangan dan biaya produksi yang melonjak.

1. Normalisasi Arus Perdagangan & Rantai Pasok

Penghapusan tarif segera menurunkan biaya masuk bahan baku elektronik, tekstil, serta produk pertanian. Perusahaan multinasional—yang sejak 2018 melakukan diversification ke Vietnam, Meksiko, atau Indonesia—kini meninjau ulang konfigurasi rantai pasoknya. Normalisasi ini:

- Mempercepat pemulihan stok global: komponen semikonduktor dan panel surya kembali mengalir dengan lead‑time lebih pendek, menekan harga dan inflasi barang tahan lama.

- Menurunkan reshoring premium: biaya relokasi pabrik ke negara ketiga turun karena risiko tarif mengecil, namun perusahaan tetap menjaga strategi China + 1 sebagai penyangga risiko geopolitik.

Selain menurunkan friksi dagang bilateral senilai ±US$700 miliar, reformasi ini memancarkan sinyal positif bagi mekanisme Organisasi Perdagangan Dunia (WTO), yang sebelumnya dilemahkan oleh kebijakan unilateralisme tarif.

2. Pemulihan Pertumbuhan Ekonomi Dunia

Dana Moneter Internasional (IMF) memperkirakan setiap penurunan tarif 10 poin persentase antara dua ekonomi terbesar dapat menaikkan PDB dunia 0,2 %. Dengan rollback 60—70 poin, efek kumulatif bisa menambah ±1 % pada output global selama dua tahun pertama. Dampak‑dampak kunci:

- Lonjakan volume perdagangan (terutama barang konsumsi, pertanian, dan otomotif) menghidupkan kembali sektor pelayaran dan logistik.

- Rebound manufaktur Jerman, Jepang, dan Korea—yang suplainya sangat terhubung pada permintaan akhir di Tiongkok dan AS.

- Peningkatan belanja modal karena perusahaan tidak lagi menahan investasi akibat ketidakpastian harga input.

Negara berkembang, terutama pengekspor komoditas, juga menikmati harga lebih stabil ketika konsumsi industri Tiongkok pulih.

3. Efek pada Mata Uang & Pasar Keuangan

Berita kesepakatan tarif langsung memicu risk‑on sentiment:

- Yuan menguat karena arus modal kembali masuk ke pasar obligasi dan saham Tiongkok.

- Dolar melemah moderat, memberi ruang bank sentral di negara berkembang menurunkan suku bunga tanpa khawatir arus keluar aset berisiko.

- Indeks global seperti MSCI World mencetak reli; saham sektor teknologi, logistik, dan otomotif memimpin kenaikan karena ekspektasi margin lebih baik.

Namun volatilitas tetap ada; investor memantau ketat mekanisme penegakan kesepakatan—misalnya panel ad‑hoc penyelesaian sengketa yang dijadwalkan bertemu dua kali setahun.

4. Peluang bagi ASEAN & Ekonomi Berkembang

Selama perang dagang, ASEAN—khususnya Vietnam, Thailand, dan Indonesia—menjadi beneficiary relokasi pabrik. Berakhirnya perang dagang memunculkan skenario baru:

- Dual sourcing: korporasi mempertahankan pabrik di ASEAN untuk fleksibilitas, tapi menambah lini produksi di Tiongkok demi skala ekonomi.

- Lonjakan ekspor intermediate goods dari ASEAN ke Tiongkok, karena rantai pasok kembali terhubung.

- FDI hijau: proyek energi terbarukan dan kendaraan listrik meningkat seiring terciptanya kepastian regulasi rantai pasok baterai.

Negara‑negara produsen komoditas seperti Brasil dan Australia pun diuntungkan melalui kontrak pertambangan jangka panjang, sementara India berpotensi menjadi pesaing kuat dalam menarik investasi baru.

5. Dampak Geopolitik & Arsitektur Perdagangan Baru

Kesepakatan ini lebih dari sekadar penurunan tarif; ia membuka jalan bagi:

- Forum Kerja Sama Teknologi —mengatur transfer teknologi AI dan semikonduktor secara transparan.

- Komitmen iklim bersama —AS dan Tiongkok bersepakat menaikkan target energi bersih, memicu permintaan global logam kritis.

- Reformasi WTO tahap II —menghidupkan kembali badan banding dan mengatur subsidi industri secara multilateral.

Namun, beberapa isu—seperti keamanan siber, hak kekayaan intelektual, dan akses perusahaan teknologi AS di pasar digital Tiongkok—masih berpotensi menimbulkan friksi baru, sehingga pemantauan diplomatik intensif tetap diperlukan.

Kesimpulan

Berakhirnya perang dagang Amerika‑China menurunkan tarif yang telah “menggerogoti” pertumbuhan global dan menekan rantai pasok sejak 2018. Dampak langsung terasa pada penurunan biaya produksi, pemulihan perdagangan, dan menguatnya sentimen pasar keuangan. Di sisi lain, dinamika geopolitik dan kebutuhan diversifikasi pasokan membuat perusahaan global tidak sepenuhnya “pulang” ke model pra‑2018. Mereka justru mengadopsi konfigurasi rantai pasok yang lebih resilien dan berkelanjutan.

Bagi negara berkembang—including ASEAN—ini adalah momentum strategis: meningkatkan daya tarik investasi, memperkuat infrastruktur logistik, dan menyiapkan kebijakan industri hijau. Jika sukses, dunia tidak hanya menyaksikan pertumbuhan ekonomi lebih tinggi, tetapi juga arsitektur perdagangan global yang lebih seimbang dan kooperatif.